金龙精密IPO隐忧连续三年高负债净利遭遇负增长

2012-12-29 16:36:22 来源:智闻网 评论:0 点击:

拟上市公司金龙精密问题不断,继中国网财经独家报道《金龙精密上会前遭举报 三成员工无五险一金》后,其上市进程备受投资者关注。此外,公司连续三年高负债、净利润出现负增长等问题,也让其上...

拟上市公司金龙精密问题不断,继中国网财经独家报道《金龙精密上会前遭举报 三成员工无五险一金》后,其上市进程备受投资者关注。此外,公司连续三年高负债、净利润出现负增长等问题,也让其上市路蒙上阴影。

金龙精密连续三年高负债 凸显偿债压力

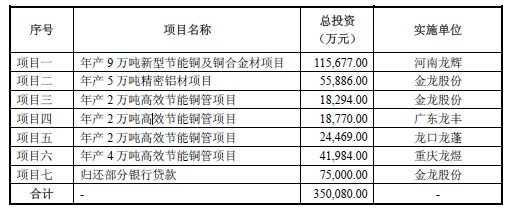

招股书显示,金龙精密在募集资金用途中有一项为偿还部分银行贷款,涉及金额达7.5亿元,这在A股IPO中十分罕见。那么,金龙的银行借款和资产负债率情况又如何呢?

记者查阅招股书发现,因铜加工行业企业对资金需求大,金龙精密主要采用银行借款、票据贴现、开立信用证等多种方式满足金龙精密在运营中的资金需求。招股书显示,金龙精密最近三年资产负债率分别为77.78%、77.23%、76.40%,依靠借款维持公司的再生产,导致如今金龙精密高负债的局面。如金龙精密资本市场融资失败,其资金链极有可能断裂。

两大指标低于同行业上市公司

同行业流动比率、速动比率比较

上图显示,金龙精密与已上市的三家同行业公司海亮股份、精艺股份和宏磊股份相比较,其流动比率和速动比率存在一定差距。2011年,三家已上市公司流动比率均在1以上,金龙精密为0.86;从速动比率上看,精艺股份最高为1.36,海亮股份为0.8,宏磊股份为0.88,金龙精密为0.78,指标垫底。总体来看,金龙精密面临一定的短期资金压力。

净利润遭遇负增长 财务费用逆势上涨

招股书显示,金龙精密2009年~2011年毛利率仅为5.3%、5.02%和3.62%,净利润分别分15428万元、19747万元、15026万元,2010年净利润增速为28%,但2011年净利润出现负增长,比上一年减少23.9%。受此影响,金龙精密铜管为保持盈利能力,不得不走规模经营发展模式,通过扩大生产来抵消单位利润的下降,但规模的扩大带来对流动资金以及原材料的需求,使得公司流动资金的紧张,2011年金龙精密铜管贷款利率、票据贴现利率均处于报告期最高水平,公司财务费用同比提升8446.36万元、净利润同比下降4721.45万元。

分享到:

收藏

收藏

收藏

评论排行

- ·河南唯美集团以房地产开发为名 涉嫌非...(20)

- ·真相大白-AA国际动漫大骗子(8)

- ·喜郎儿休闲食品加盟骗子,真的很烂,大...(7)

- ·深圳汇佳成ic电子元件有限公司是骗子公...(7)

- ·承兴国际给镇江文化创意产业发展带来了...(5)

- ·夸大宣传 违规用药 记者“体验”邯郸...(5)

- ·王老吉药业股东层分裂 绿盒王老吉未来...(5)

- ·亚马逊中国扭亏悬念:最低价电商不会搞噱头(5)

- ·MSN频现盗号诈骗 MSN中国被指防护措施不力(5)

- ·多种含乳矿物盐产品未下架 企业吁国家...(5)

- ·各种模型都能打印 3D打印机亮相(5)

- ·惠普对中国供应商使用学生劳动力作出限制(5)

- ·中年白领家庭月入4万元 15年攒出500万...(5)

- ·肯德基浙江海宁两店被查 涉嫌违规处置老油(5)

- ·基金二季度在贵州茅台等10个股上获利最厚(5)

- ·武汉金满籯酒店易主迷局(4)

- ·京温商城女孩跳楼 传被6保安性侵与警方...(4)

- ·泰国商业部严管5类进口商品质量(4)

- ·交易额不大跌停板成交 贝因美连现诡异...(4)

- ·方仕敬:魔声做耳机源于对音乐的热爱(4)